バイクを買おうとしたら、維持費の多さにびっくりしませんでしたか?

税金に車検、そして任意保険……「全部入ったらいくらかかるんだろう」と不安になりますよね。

特に任意保険は補償の種類が多くて、どれが必要でどれが不要なのか、初めてだとまったくわかりません。

でも大丈夫。任意保険は必要な補償だけ絞れば、思ったより安く抑えられます。

この記事では、バイク初心者が最低限おさえておくべき補償の選び方を解説します。125ccの方向けに、ファミリーバイク特約との比較もご紹介しているので、ぜひ参考にしてください!

本記事の最後には、一括見積もりサイトで営業電話・メールが来ない方法も解説しています。あわせてお読みください。

こんな方におすすめです

- はじめて任意保険を選ぶ人

- バイクに乗り始めた人

- 維持費を抑えながら保険を選びたい人

- 一括見積もりで営業電話が来るのを避けたい人

結論:任意保険は「任意」じゃないです

「任意」という言葉のせいで、入らなくてもいいように思えますよね。でも実際には、自賠責保険だけでは全然足りないんです。まずその理由と、もし無保険で事故を起こしてしまったらどうなるかを見ていきましょう。

自賠責保険では足りない3つの理由

自賠責保険は「事故の被害者を救済する」ことを目的にした保険です。そのため、補償できる範囲がかなり限られています。

① 対人事故にしか使えない

自賠責保険が使えるのは、相手の人を傷つけた場合のみです。ガードレールや信号機、相手の車といった「物」への損害は一切補償されません。

② 補償金額に上限がある

| 損害の種類 | 補償上限額 |

|---|---|

| 死亡 | 最高3,000万円 |

| 後遺障害 | 最高4,000万円 |

| 傷害 | 最高120万円 |

上限を超えた分は、全額自己負担になります。

③ 自分のケガには使えない

自賠責保険はあくまで「被害者への補償」なので、自分が怪我をした場合の治療費や入院費はカバーされません。

任意保険なしで事故ったら実際どうなる?

物損事故でも、ガードレールや信号機への損害は数十万〜数百万円になることがあります。相手を死亡させてしまった場合、損害賠償請求は1億円を超えることも珍しくありません。

自賠責保険の上限を超えた分は全部自分で払わないといけないんです。払えなければ文字通り人生が変わってしまう。「任意」という名前でも、実質必須だと思ってください!

125ccの人はここを最初に確認して!

125ccに乗る方は、任意保険を選ぶ前にまず確認してほしいことがあります。それが「ファミリーバイク特約」という選択肢です。自分にどちらが合うか、先に把握しておくとスムーズに選べますよ。

ファミリーバイク特約という選択肢がある

ファミリーバイク特約とは、すでに加入している四輪や二輪の自動車保険に追加できる特約です。125cc以下のバイクに乗っていて、自分や家族など自動車保険の契約者がいる場合に利用できます。

主なメリットは保険料が安くなること。

| 任意保険(単体) | ファミリーバイク特約 | |

|---|---|---|

| 年間保険料の目安(20代) | 約87,000円 | 約12,000〜30,000円 |

| 等級制度 | あり(等級が上がると割安に) | なし |

| 補償範囲 | 広い | 契約によって異なる |

※20代の場合の目安。年齢・保険会社により異なります。

家族や自分で自動車やバイクを保有するなど、既に自動車保険に加入していることが前提になります。ファミリーバイク特約は誰か一人が契約していたら家族も適用されるので、契約のありなしを確認してね!

任意保険とファミリーバイク特約、どっちを選ぶ?

- 20代など若くて任意保険の保険料が高い人

- 家族が自動車保険に加入している人

- バイクに乗る頻度がそれほど多くない人

- 家族に四輪の自動車保険契約者がいない人

- バイクをメインの移動手段にしている人

- 等級を積み上げて長期的に保険料を安くしたい人

- 125cc以外のバイクを所有するつもりがない人

ファミリーバイク特約はバイク単体の等級がつかないので、長く乗るほど任意保険の方がお得になってくることがあります。家族や自分の保険内容をまず確認してみましょう!

最低限必要な補償はこの3つ

補償の種類はたくさんありますが、「絶対これだけは必要」というものに絞ると、実はシンプルです。まず土台となる3つをしっかりおさえましょう。

対人・対物は無制限一択

事故で人や物に損害を与えた時に使う補償です。相手の車はもちろん、ガードレールや信号機などの公共物への損害も補償されます。

公共物の修理費は非常に高額になるケースがあります。対人・対物はどちらも「無制限」を選んでください。上限を設けてしまうと、超えた分は全額自己負担です。ここは絶対にケチらず、保険料の節約はほかのところでやりましょう!

人身傷害か搭乗者傷害、どちらを選ぶ?

自分や同乗者がケガをした時のための補償です。この2つは「怪我に対する補償を充実させるか」という判断になります。

| 人身傷害 | 搭乗者傷害 | |

|---|---|---|

| 保険金 | 実際の損害額 | ケガの部位で定額 |

| 補償範囲 | 搭乗中のケガ+他のバイクや歩行中も(契約による) | 搭乗中 |

人身傷害は補償範囲を「契約したバイクのみ」「契約バイク以外・歩行中など」で選ぶことができます。生命保険を既に契約している人や、他のバイクに乗ることはない人は「契約バイクのみ」で良いでしょう。

よくある誤解として「同乗者は搭乗者障害でないと保険が下りない」と思っている方がいらっしゃいますが、人身傷害でも同乗者に適用されますのでご注意を!

- 既に生命保険に加入していて死亡・高度障害に対する保障ができている人

- 契約したバイクにしか乗らない人(ファミリーバイクを除く)

- 生命保険に加入しておらず保障が少ない人

- 医療費などを貯蓄などで十分に用意できていない人

ロードサービスはついているか確認を

バッテリー上がり・パンク・転倒などで自走できなくなった時に、駆けつけて修理や搬送をしてくれるサービスです。ツーリングで遠出した時の万が一のトラブルに、ロードサービスは欠かせません。

最近のバイク保険は標準で付帯しているものが多いので、契約前に必ず確認しましょう。

保険会社によってパンク対応がなかったり、利用回数に制限があったりするので、初心者で慣れない人や入っておかないと不安だと思う人はJAFへの加入も検討してください。

私はJAFには加入していません!が、ツーリング中、ガソリンスタンドのない高速道路のSAで友人がガス欠になりました…。別の友人がJAFに入っていたので事なきを得ましたが、慣れないうちや保険のロードサービスに不安がある人は入っておいても良いのかな?と思った経験でした…。

迷いがちな特約の取捨選択

「つけた方がいいのかな?」と迷いやすい特約について、判断基準をまとめました。不要なものをつけると保険料がどんどん膨らむので、必要かどうかしっかり見極めましょう。

不安が大きく、補償がモリモリになってしまうこともありますよね。保険に対する考え方は、この本がとても参考になったのでぜひ読んでみてください!

弁護士特約(おすすめ)

事故の際に弁護士費用を規定の額まで補助してくれる特約です。裁判になると弁護士費用は100万円を超えることもあります。年間数千円で備えられるので、付けておいて損はありません。

ただし四輪の自動車保険に弁護士特約をつけている人は、バイク事故でも使えることがあります。加入前に必ず自動車保険の内容を確認してください!重複していればバイク保険への追加は不要です。

車両保険(基本不要)

バイクの修理費や再購入費用を補償する保険です。一見便利に見えますが、基本は不要と考えます。どうしても加入したい場合は、以下の点に注意が必要です。

- 保険料がかなり高くなる

- 使っても免責金額分は自己負担が発生する

- 使うと等級が下がり、翌年の保険料が上がる

保険料に回すお金を貯めておく方が、修理費を準備しやすい場合がほとんどです。ただし旧車やプレミアがついているバイクは例外なので、バイクの価値に合わせて判断しましょう!

携行品特約(不要)

ヘルメットなどの装備品が盗難・事故で損害を受けた時の補償です。ヘルメットは数年に一度の買い替えが必要な消耗品です。必ず発生する費用なので、あらかじめ貯金で準備しておく方が賢い選択です。

ヘルメットの買い方については別の記事でも解説しています!

維持費から考えるバイク保険の適正額

バイクを持つと税金・自賠責・保険・メンテナンスなど、様々な費用が重なります。保険だけに予算を使いすぎないよう、全体感を把握しておきましょう。

年間の保険料相場はいくら?

バイク保険の年間平均は約28,000円(2023年損害保険料算出機構のデータ)です。ただし年齢・排気量・等級によって大きく変わります。

| 年齢 | 目安の年間保険料 |

|---|---|

| 20代 | 約50,000〜170,000円 |

| 30代 | 約20,000〜50,000円 |

| 等級が上がると | 大幅に割安になる |

20代は特に保険料が高い傾向があります。ファミリーバイク特約を使える環境であれば、積極的に検討してみてください!

保険料を安く抑える3つのポイント

① 補償内容を絞る

必要な補償だけに絞ることが最大の節約になります。不要な特約は思い切ってカットしましょう。

② 等級を大切にする

1年間無事故で等級が1つ上がり、保険料が下がります。小さな修理は保険を使わず自費で直した方が、トータルで安くなることも多いです。

③ 一括見積もりで比較する

同じ補償内容でも、保険会社によって年間数万円差が出ることがあります。見積もりは必ず複数社で取りましょう。

保険選びの最短ルート:一括見積もり

「どこの保険がいちばん安いの?」と思いますよね。年式・走行距離・年齢によって変わるので一社に絞れないのが正直なところ。だから一括見積もりで比較するのが断然おすすめ!

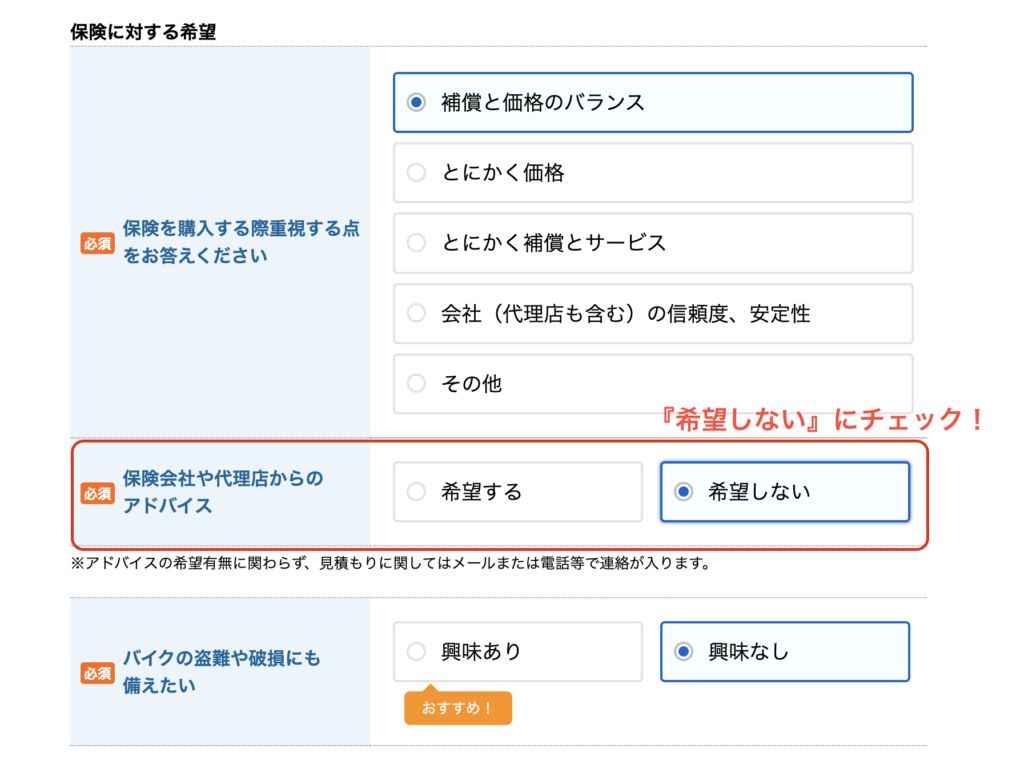

営業電話なしで比較する方法

「一括見積もりは営業電話がいっぱい来る」というイメージがありますよね。実は、設定ひとつで営業電話・メールを止めることができます。

ここでは、インズウェブという一括見積サイトを使って説明していきます!

必要事項を入力して進むと、最後の画面に「保険会社や代理店からのアドバイス」という項目が出てきます。そこで「希望しない」にチェックを入れるだけです!

これだけで、営業電話・ダイレクトメールを受け取らずに複数社を比較できます。ぜひ活用してみてください!

購入時の“税金で損しない買い時”も、あわせて知っておくとお得です。

まとめ

任意保険は「任意」という名前ですが、バイクに乗るなら実質必須です。

まずは今回お伝えした最低限の3つをおさえておきましょう。

- 対人・対物は無制限

- 人身傷害 or 搭乗者傷害(生活状況に合わせて)

- JAF・車両保険は不要(経験やバイクの価格に合わせて)

特約は「他の保険と重複していないか」「貯金で代替できないか」を基準に取捨選択すれば、保険料はぐっと抑えられます。

125ccに乗っている方は、ファミリーバイク特約が使えるかどうかも必ず確認してみてください。家族の保険次第で、年間の費用がかなり変わってきますよ。

保険は比べてみると、同じ補償内容でも保険会社によって金額に差があります。一括見積もりサイトをうまく活用して、賢く・安く備えましょう!

インズウェブでは、最大5社から一括見積を取得することができます。私もインズウェブを使って、毎年自動車保険・バイク保険を見直して最安のところで契約しています!ぜひ一度使ってみてください。

難しく考えすぎず、まずは見積もりを取ってみるところから始めてみてください。無駄なく備えて、思いっきりバイクライフを楽しもう!

コメント